請求書を作成する際、「この書き方で法律的に不備はないかな?」「2026年の法改正には対応できている?」と不安に感じていませんか?

インボイス制度開始から3年が経過した2026年現在、請求書実務は定着期に入った一方で、新たなフェーズを迎えています。特に今年の10月(2026年10月)には、免税事業者との取引に関する大きなルール変更(税額控除率の引き下げ)が控えており、知らずに処理すると税負担が増えるリスクがあります。

本記事では、BtoB取引のプロが2026年の最新要件を満たす請求書の書き方を徹底解説します。ミスを防ぐチェックリストや、Excelテンプレート運用のポイント、さらに業務を効率化するシステム活用法まで、実務担当者が知っておくべき情報を網羅しました。

【この記事でわかること】

- インボイス制度(適格請求書)に対応した、請求書作成時に必ず記載すべき9つの必須項目

- 2026年10月から変更となる「免税事業者」取引の注意点(80%控除の終了と経過措置)

- 電子帳簿保存法(電帳法)に対応した、正しい請求書の電子保存ルール

- Excel作成の限界と、クラウド請求書システムやBtoB EC導入による業務効率化のメリット

1. 請求書の役割と重要性(再確認)

請求書は単なる「代金の催促状」ではありません。ビジネスにおいて以下の3つの重要な役割を果たします。

1. 取引の法的証拠:言った・言わないのトラブルを防ぎ、契約が履行されたことを証明します。

2. 税務処理の根拠書類:確定申告や法人税申告において、売上や経費を証明する最重要書類です。

3.【重要】仕入税額控除の適用条件:インボイス制度下では、正しく記載された「適格請求書」がない限り、取引先は消費税の控除を受けることができません。

2026年現在、請求書の不備は自社の信用問題だけでなく、「取引先の税負担増加(経済的損失)」に直結します。正確な知識で作成することが不可欠です。

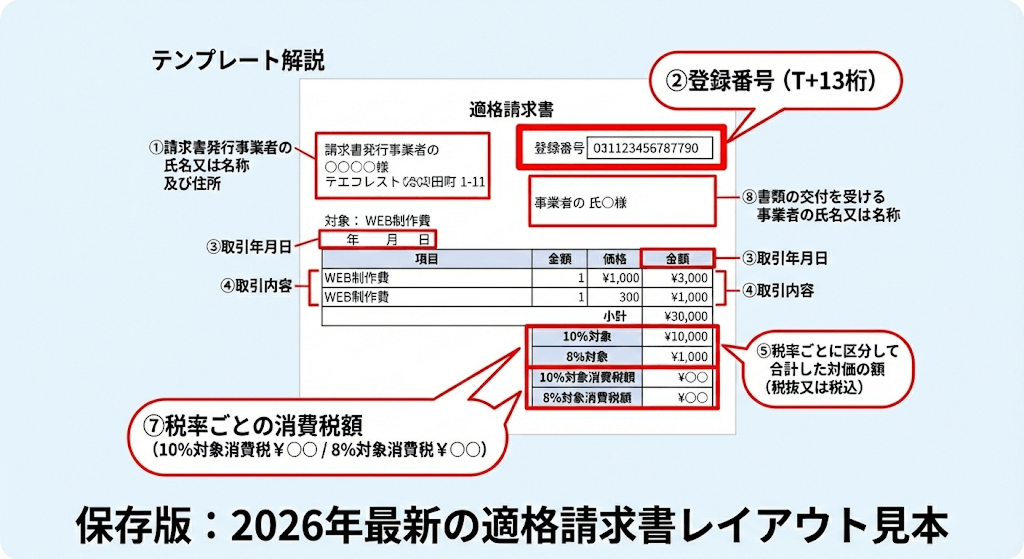

2. 【図解】インボイス制度対応!請求書に記載すべき9つの必須項目

2026年の実務において、適格請求書(インボイス)として認められるためには、以下の項目が網羅されている必要があります。特に太字のものはインボイス制度で追加・厳格化された項目です。

記載必須項目リスト

- 書類作成者の氏名または名称

- 適格請求書発行事業者の登録番号(「T+13桁の数字」)

- 取引年月日(納品日やサービス提供日)

- 取引内容(軽減税率の対象品目がある場合はその旨も記載)

- 税率ごとに区分して合計した対価の額(税抜または税込)

- 適用税率(8%または10%)

- 税率ごとに区分した消費税額等

- 書類の交付を受ける者の氏名または名称(宛先)

- 振込先・支払い期日(商習慣上、トラブル防止のために必須)

※出典・参考:国税庁:適格請求書等保存方式(インボイス制度)の手引き

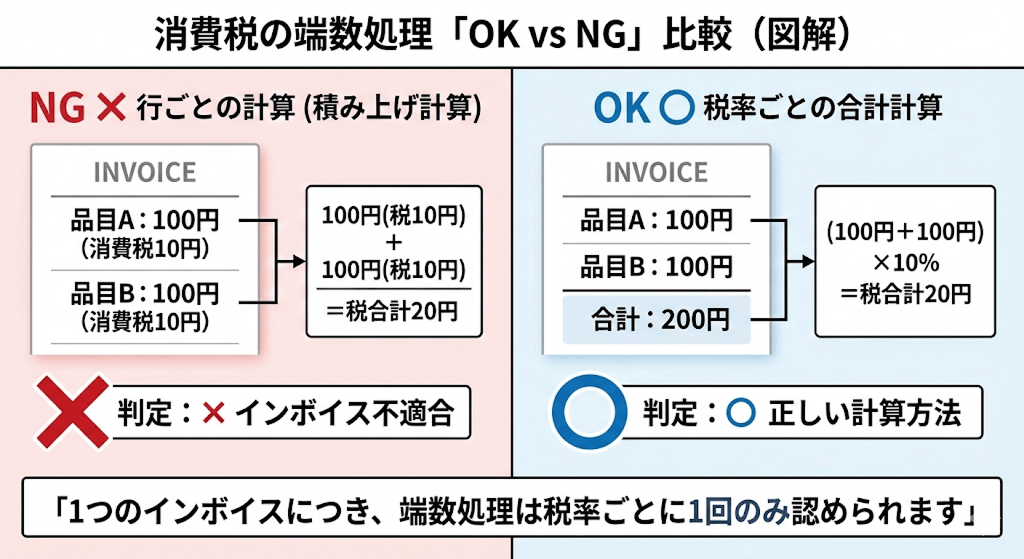

【注意】消費税の端数処理ルール

インボイス制度では、1枚の請求書につき、「税率ごとに1回ずつ」しか端数処理が認められません。

・NG例: 明細行ごとに消費税を計算し、最後に合算する。

(商品A 100円 + 税10円)+(商品B 100円 + 税10円)= 合計220円

・OK例: 税率ごとの合計金額を出してから、最後に税率を掛ける。

(商品A 100円 + 商品B 100円)× 10% = 合計220円(税20円)

会計ソフトを使用している場合は自動計算されますが、Excelで手作りしている場合は計算式が「行ごとの計算」になっていないか必ず確認してください。

3. ケース別:請求書の書き方の注意点

源泉徴収が必要な場合(個人事業主・フリーランス)

デザインや執筆、講演料など、源泉徴収が必要な業務の場合は、手取り額だけでなく「源泉徴収税額」を明記します。

・計算式: 請求金額(税込) – 源泉徴収税額 = 差引支払額

値引きや返品が発生した場合(返還インボイス)

振込手数料を差し引いて入金された場合や、売上値引きを行った際は、通常の請求書とは別に「適格返還請求書(返還インボイス)」の交付が必要です。ただし、税込1万円未満の値引き(振込手数料の相殺など)については、返還インボイスの交付義務が免除されています。

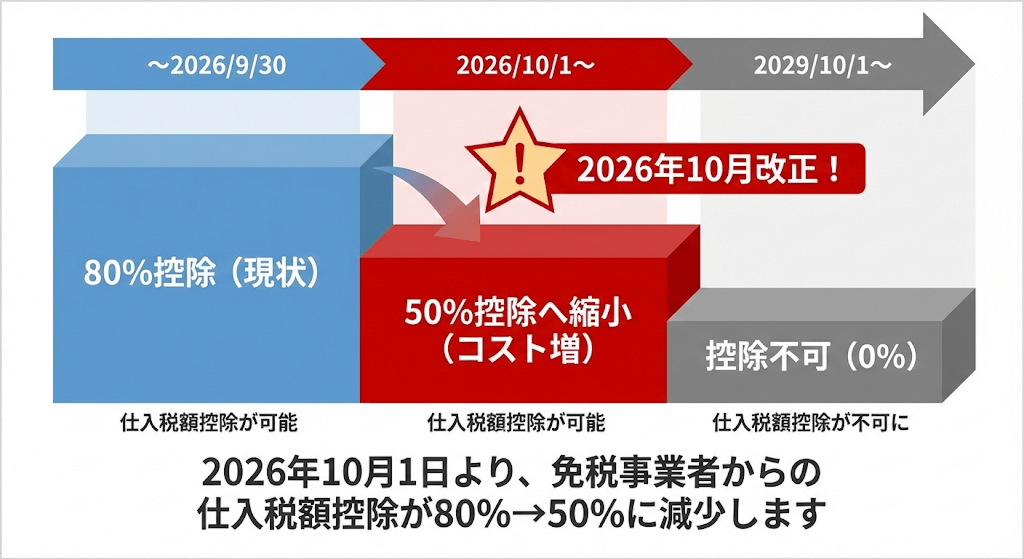

免税事業者との取引と2026年10月の変更点

インボイス登録をしていない「免税事業者」からの仕入れについては、これまで経過措置が適用されていましたが、2026年10月1日より控除率が引き下げられます。

【重要】経過措置のスケジュール

- 〜2026年9月30日まで:仕入税額相当額の80%控除

- 2026年10月1日〜:仕入税額相当額の50%控除へ縮小

2026年10月以降、免税事業者への支払いは、発注側の企業にとって実質的なコスト増(税負担増)となります。

今のうちに取引先がインボイス登録済みか(課税事業者か)を再確認し、会計ソフトの税区分設定を見直す準備を始めてください。10月の切り替え時期に設定を間違えると、消費税の申告ミスに直結します。

4. 電子帳簿保存法(電帳法)への対応方法

2026年現在、「電子的に受け取った請求書(PDFやメール添付、Webダウンロード)」を紙で印刷して保存することは原則禁止されています。電子データは電子データのまま保存しなければなりません。

電子保存の3つのルール

1. 真実性の確保: 改ざん防止措置が必要です。「タイムスタンプの付与」または「訂正削除の履歴が残るシステム(クラウド会計等)の利用」、もしくは「訂正削除の防止に関する事務処理規程」を備え付けて運用します。

2. 可視性の確保: PCやモニター、プリンタを備え付け、いつでも明瞭に内容を確認できる状態にします。

3. 検索機能の確保: 「取引年月日」「金額」「取引先」の3項目で検索できるように管理する必要があります。

5. 【実務効率化】おすすめの請求書作成方法・テンプレート解説

| 比較項目 | ① Excel (手動作成) |

② クラウド請求書 (システム) |

業務効率化に推奨

③ 受発注システム連動 (BtoB EC) |

|---|---|---|---|

| コスト | 無料 | 月額数千円〜 | 月額費用 |

| 作成の手間 | 大 (手入力・転記) |

小 (自動計算) |

ゼロ (注文データ連動) |

| 法対応 (2026年改正等) |

危険 (自己責任) |

自動アップデート | 自動アップデート |

| インボイス | 番号確認が必要 | 自動チェック | 自動チェック |

| おすすめ | 個人・月5件以下 | 中小・月50件以下 | 中堅以上・月50件以上 |

請求書を作成する方法は大きく分けて3つあります。企業の規模や取引件数に応じて最適なものを選びましょう。

1. Excelテンプレート(小規模・個人向け)

もっとも手軽ですが、2026年の法対応においては注意が必要です。

・メリット:コストがかからない。

・デメリット:消費税の端数処理計算(前述)を手動で設定する必要がある。

電帳法の検索要件(日付・金額・取引先)を満たすために、ファイル名を「20260209_株式会社ウキヨ_110000.pdf」のように規則正しくリネームして保存する手間がかかる。

【Excelテンプレート作成のポイント】 インターネット上のテンプレートを使用する場合は、必ず「インボイス対応(登録番号欄があるか)」を確認してください。古い形式のままだと、取引先から再発行を求められる可能性があります。

2. クラウド型請求書システム(中堅・成長企業向け)

現在の主流です。作成・発行・保存を一貫して行えます。

・メリット:インボイス登録番号の自動チェック機能などがある。

法改正(2026年10月の変更など)に合わせて自動でアップデートされる。

発行した控えが自動的に電帳法対応の形式で保存される。

3. 受発注システム(BtoB EC)との連携(業務効率化の決定版)

請求書発行システムだけでなく、その前段階である「受発注システム(BtoB EC)」を導入する方法です。

注文データがそのまま請求データに変換されるため、「請求書を作るための入力作業」自体がゼロになります。 毎月末の請求書発行業務に追われている企業には最も効果的です。

6. よくある質問(FAQ)

Q:請求書にハンコ(角印)は法律上必要ですか?

A:法律上の義務はありません。 ただし、偽造防止の観点や、日本の商習慣として「社印があることで正式な書類とみなす」企業も依然として多いため、取引先の方針に合わせるのが無難です。電子請求書の場合は、電子印影を付与するのが一般的です。

Q:PDFの請求書をメールで送れば、電帳法対応は完了ですか?

A:送る側は問題ありませんが、保存方法に注意が必要です。 自社(発行側)も「控え」を電帳法の要件(検索機能の確保など)に従って保存する義務があります。単に「送信済みメール」に残しておくだけでは不十分なケースが多いため、専用フォルダでの管理やシステムの利用を推奨します。

Q:2026年10月からインボイス関連で何か変わりますか?

A:はい、非常に重要な変更があります。 免税事業者からの仕入れに係る税額控除率が「80%」から「50%」に引き下げられます。これにより、免税事業者への支払いは実質的にコスト増となるため、価格交渉や取引の見直しが発生する可能性があります。早めのシミュレーションをおすすめします。

まとめ:正しい請求書作成はビジネスの基本

2026年の請求書実務は、単なる事務作業から「法令遵守(コンプライアンス)」の領域へと完全に変化しました。

- インボイス項目の漏れ(特に登録番号と税率区分)がないか

- 電帳法の保存ルールを守れているか

- 2026年10月の「免税事業者・50%控除」への対応準備ができているか

この3点を意識して、スムーズな取引を実現しましょう。

請求業務のシステム化・効率化でお悩みですか?

「インボイス対応で事務作業が増えた…」「アナログな受発注をデジタル化したい…」

そんな貴社の課題、BtoB取引のプロである株式会社ウキヨが解決します。

まずは現状の課題整理から、お気軽にご相談ください。

※強引な営業は一切いたしません。1分で入力完了します。