2024年1月に電子取引データの保存が完全義務化されてから、2年が経過しました。

「法律で決まったのは知っているけれど、実はまだ紙に出力して保存している」「システム導入が間に合わず、なんとなく運用している」という企業様も少なくないのではないでしょうか。

結論から申し上げますと、2026年現在でも「猶予措置」を活用すれば、直ちに罰則を受けることはありません。しかし、その適用には正しい理解と「最低限の準備」が必要です。

この記事では、BtoB ECやシステム選定を支援する株式会社ウキヨが、最新の法解釈に基づき、「お金をかけずに法対応する方法」から「システム連携による業務効率化」まで、実務の最適解を解説します。

【この記事でわかること】

- 電子帳簿保存法(2024年改正)の重要ポイントと「電子取引データ保存」の義務化について

- 【規模別・業種別】自社に最適な対応戦略と具体的な導入ステップ

- 「タイムスタンプの手間」「紙の請求書への対応」など、現場の課題への解決策

【2026年現状】電子取引データ保存の「原則」と「罰則」

まずは現状のルールを整理しましょう。電子帳簿保存法における「電子取引」とは、以下の方法でやり取りされた取引情報を指します。

対象となる書類とは、法律に基づいて保存が義務付けられている国税関係の帳簿や書類のことです。例えば、会計ソフトで作る「仕訳帳」や「総勘定元帳」、取引先とやり取りする「請求書」「領収書」「契約書」、さらにはAmazonなどの「電子取引データ」などがこれに該当します

- 電子メールで受け取った請求書・領収書(PDF等)

- Amazon、楽天、モノタロウなどのWebサイトからダウンロードした領収書

- クラウド請求書発行サービス、経費精算システム上のデータ

- EDI(電子データ交換)取引

- ペーパーレスFAXで受信したデータ

「紙保存」は原則禁止されています

2024年1月以降、これらのデータを「紙に出力して保存し、元データを削除すること」は原則として認められていません。 必ず「電子データのまま」保存する必要があります。紙に出力したものには、税法上の原本としての効力がありません。

違反した場合のリスク

もし対応を怠った場合、最悪のケースとして以下のリスクが考えられます。

1. 青色申告の承認取り消し

帳簿書類の保存義務違反として、青色申告(特別控除や赤字繰越などの特典)が取り消される可能性があります。

2. 推計課税

正しい経費の証拠(データ)がないとみなされ、税務署が推計した額で課税される恐れがあります。

3. 重加算税の加重措置

データの隠蔽や仮装(改ざん)があった場合、通常の重加算税にさらに10%のペナルティが課されます。

【最重要】多くの企業を救う「猶予措置」の正体

「原則はわかったが、対応できていない」という方へ。 2023年末で「宥恕(ゆうじょ)措置」は終了しましたが、現在はそれに代わる恒久的な「猶予措置」が設けられています。

これが適用されれば、実質的に「最低限データさえ残っていれば、細かい要件を満たしていなくてもOK」となります。

| 項目 | 宥恕(ゆうじょ)措置 (~2023年末) |

猶予(ゆうよ)措置 (2024年~現在) |

|---|---|---|

| 状態 | 終了 | 現在適用中 |

| データの保存 | 紙保存のみでOKだった | データ保存は必須 (検索機能等が不要になるだけ) |

| 要件 | やむを得ない事情 | 相当の理由 (システム未整備など) |

| 紙の扱い | 紙が「原本」になる | 紙はあくまで「提示用」のコピー扱い |

猶予措置が適用される2つの条件

この措置を受けるために、税務署への事前申請は不要です。以下の2点を満たしていれば適用されます。

① 「相当の理由」があること

システム対応が間に合っていない、資金繰りの問題、人手不足など、税務署長が「相当の理由がある」と認めれば適用されます。実務上は、税務調査の際に事情を説明できれば認められるケースがほとんどです。

② 「ダウンロード」および「書面提示」に応じること

ここが重要です。税務調査官から「データを見せてください」「データを印刷して渡してください」と言われた際に、速やかに対応できる状態にしておく必要があります。

つまり、「検索機能がなくても、改ざん防止措置が未設定でも、とにかくデータが削除されずに残っていて、いつでも出せる状態」であれば、直ちに青色申告取り消し等の罰則を受けることはありません。

正攻法で対応する場合の「4つの要件」と「検索免除」

猶予措置に頼らず、原則通りに対応する場合(あるいは今後対応を進める場合)、以下の4つの要件を満たす必要があります。

1. 真実性の確保: タイムスタンプの付与、または「事務処理規程」の備え付け等で改ざんを防ぐ。

2. 可視性の確保: パソコンやディスプレイ、プリンタ等を備え付け、いつでも見られるようにする。

3. システム関係書類の備え付け: マニュアル等を備え付ける。

4. 検索機能の確保: 「日付」「金額」「取引先」でデータを検索できるようにする。

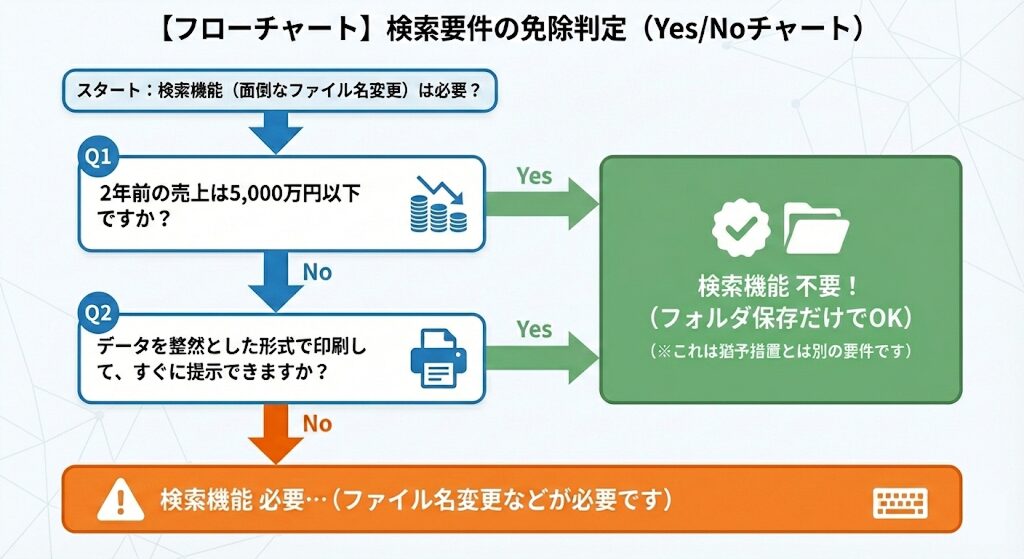

【2026年版】検索機能が免除される「5,000万円基準」

特に負担が大きいのが「4. 検索機能の確保(ファイル名入力など)」ですが、以下のいずれかに該当する事業者は、この検索機能が免除されます。

- 基準期間(2年前)の売上高が5,000万円以下の事業者

- データを印刷した書面を「日付順・取引先ごと」に整理して保存し、税務調査等の際に提示できる事業者

小規模な事業者であれば、無理に複雑なファイル名をつける必要はなく、単にフォルダへ保存しておくだけで要件を満たせるケースが多いのです。

【実務フロー】お金をかけずに対応する具体的手順

システム導入の予算がない場合でも、国税庁が認める以下の方法で「コスト0円」での対応が可能です。

1. 事務処理規程を作成・備え付ける

「改ざん防止措置」として最も手軽なのが、社内ルールの策定です。 国税庁のホームページから「電子取引データの訂正及び削除の防止に関する事務処理規程」のサンプル(Word)をダウンロードし、自社名を入れて保存・周知するだけです。これでタイムスタンプ等の高額なツールは不要になります。

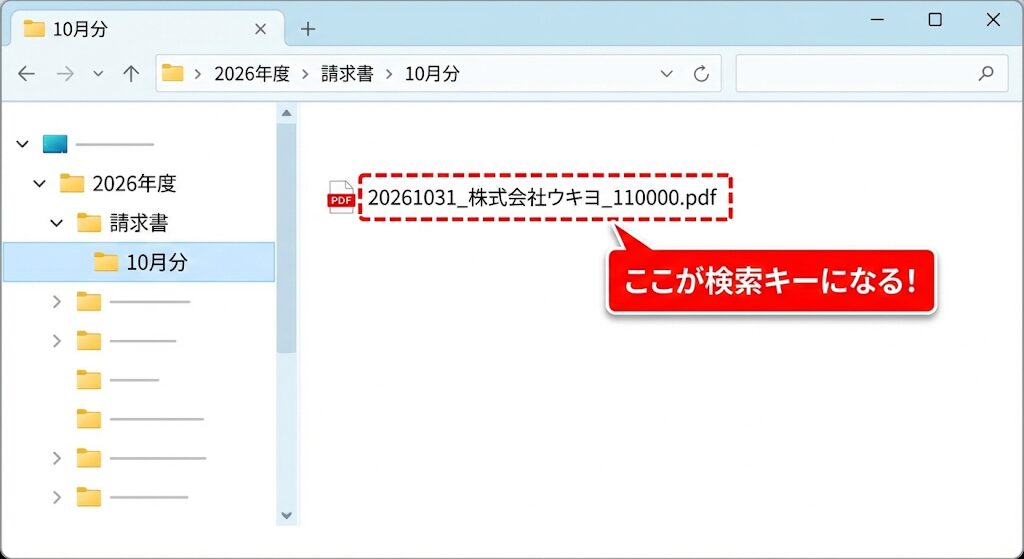

2. 規則的なファイル名で保存する

検索要件が必要な事業者(売上5,000万円超など)は、以下のようにファイル名を変更して保存します。

- ルール:

日付_取引先名_金額.pdf - 例:

20260206_株式会社ウキヨ_110000.pdf

これを「2026年度」>「請求書」といったフォルダに格納しておけば、Windowsのエクスプローラー等の検索機能で「日付・取引先・金額」を探すことができるため、法的要件をクリアできます。

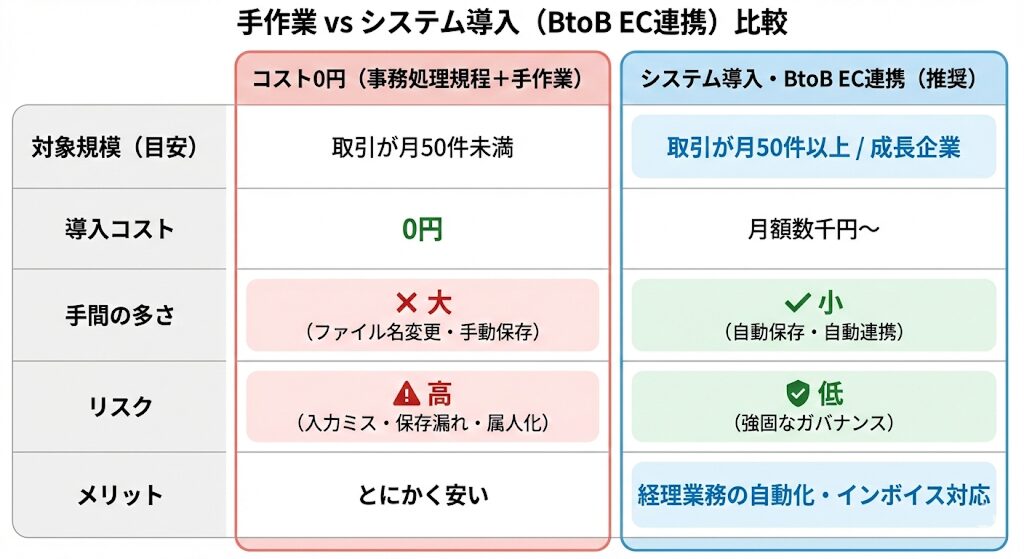

手作業の限界と「システム導入」の分岐点

ここまで「お金をかけない方法」をお伝えしましたが、月間の取引件数が50件、100件と増えてくると、ファイル名の手入力やフォルダ管理は限界を迎えます。

- 入力ミスによる検索漏れ

- 担当者の退職によるデータの散逸

- インボイス登録番号の確認作業との二重手間

これらを解決するのが、電子帳簿保存法に対応したシステムの導入や、BtoB ECシステムとの連携です。

特にBtoBの受発注業務においては、専用のECシステムを導入することで、注文データを自動的に法対応した形式で保存したり、インボイス対応の請求書を自動発行したりすることが可能になります。「保存のためだけの作業」をゼロにし、業務効率化につなげることができます。

電子取引データの保存義務対応は、BtoB商流デジタル化全体の起点です。紙保存からの脱却に着手したタイミングは、受発注業務そのものをWeb化・自動化する好機でもあります。電子帳簿保存法対応と並行して受発注DXを進める場合は、受発注システムおすすめ比較やBtoB ECサイト比較も合わせてご確認ください。

まとめ

2026年現在、電子取引データの保存義務化は完全に定着しましたが、過度に恐れる必要はありません。

- まずは「データの削除禁止」と「猶予措置の要件(ダウンロード対応)」を確認する。

- 小規模事業者は、事務処理規程を活用してコストをかけずに対応する。

- 取引数が多い企業は、システム導入で「守りのDX」から「攻めのDX」へ転換する。

法令対応は「面倒な義務」ですが、同時に社内のアナログ業務を見直す絶好のチャンスでもあります。

株式会社ウキヨでは、電子帳簿保存法に対応したBtoB ECサイトの構築や、基幹システムとの連携、業務フローのDX支援を行っております。「今の管理方法で本当に大丈夫か不安」「もっと効率的なシステムを知りたい」という方は、ぜひお気軽にご相談ください。

電子取引の保存やシステム選定でお悩みですか?

「現在の運用が法的に問題ないか確認したい」「BtoB ECと連携して経理業務を自動化したい」

そんな課題をお持ちの方は、BtoB DXの専門家である株式会社ウキヨにご相談ください。

貴社の状況に合わせた最適なプランを無料でご提案いたします。

※些細なご質問でもお気軽にご連絡ください